あらゆる支払いが滞って、借金も返済できず、にっちもさっちもいかなくなったらどういう選択があると思う?

企業のニュースでよく聞く「破産」というやつとか……

実際には裁判所で申立てを認められて初めて破産ということになるんだけど、そのうち債権者本人が自分で申立てたのを自己破産というんだ

それって財産が全部なくなっちゃうんですよね?

そう、全財産を債権者に分配できるだけ分配して、それでも返しきれなかった借金を帳消しにしてもらうんだ。

でもそれは事故情報となって、数年間は信用情報機関に残ってしまうよ。

自己破産はできれば避けたい状況です。

財産の没収など社会的制裁を受けなくてはいけません。

さらには、お金を借りることができない、クレジットカードを持つことができないというのもかなり重い罰則となるでしょう。

そんな自己破産者でも活路を見いだすことができるのか探ってみました。

この記事の目次

自己破産者でもクレジットカードを持つことはできる?

自己破産のような事故情報は、以下3つのような信用情報機関に、一定期間にわたって、きちんと記載されます。

- CIC(指定信用情報機関)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター )

そのため、自己破産した場合はお金を借りることやクレジットカードを持つことができなくなります。

さらには携帯電話の割賦契約もできません。

なぜなら携帯電話・スマホについての割賦契約はクレジットカードと同種の契約になるからです。

信用情報機関で差はありますが、事故情報が消えるまでに5年、10年かかります。

ここでは「自己破産をした人はどうすればクレジットカードが取得できるのか」について解説します。

事故情報を消えるのを待つしかない

自己破産をしたら事故情報が記録されているため、クレジットカードを持つことは絶対にできません。

しかし事故情報は永遠に残るわけではありません。

先ほど説明したように、5年あるいは10年という長い期間を経ると事故情報は消えます。

自己破産のような事故情報は信用情報機関に登録され、その登録期間は信用情報機関によって下表のように異なります。

| 信用情報機関 | 登録期間 |

|---|---|

| JICC | 5年 |

| CIC | 5年 |

| KSC | 10年 |

つまりそれ以降は照会をかけても事故の履歴が見当たらないので、自己破産者でも審査を通過できる可能性があるのです。

また、クレジットカード会社がどの信用情報機関に加盟しているかは以下から閲覧できます。

クレジットカード会社は、それぞれの信用情報機関の会員となっています。

わかりやすく分類すると、銀行系のクレジットカード会社がKSC(全国銀行協会)で、それ以外のクレジットカード会社がJICC、CICの会員となっているよ

自分の事故情報の状況把握には、どのクレジットカードの利用で自己破産して、そのクレジットカードを発行した会社がこれらのうちどの信用情報機関の会員だったのかが重要になってきます。

自己破産をすればカードは作れない

「信用情報機関に記載された事故情報が消えるまで待つ」というのが自己破産者がクレジットカードを持つための唯一の方法です。

金融事故として登録された期日はクレジットカードの利用者が知るよしもありません。

しかしそれでも信用情報機関に情報開示を求めることは可能ですし、自分の状況を確認することもできます。

何度も述べますが、事故情報が記載されている限りはクレジットカードを作ることは不可能です。

その間はいくら申込みをしても、審査に通ることはありません。

事故情報が消えたら大丈夫なんですよね?

必ずしもそうとは限らないんだ。難しい面もあるんだよね

情報消去の期限と予想される年月に達したときに、信用情報機関に情報開示の手続きをとるようにしましょう。

プライバシー性が非常に高い情報なので、開示の際は極めて厳重な本人確認がなされます。

破産免責先以外に申し込もう

合法とはいえ、自己破産というのは借りたお金を返さずに踏み倒したということになります。

そのため、たとえ事故情報が消えた後であっても、同じ破産免責先でクレジットカードの発行を受けることは難しいでしょう。

事故情報というのはいずれは消えますが、「この利用者から借金を踏み倒された」という記録は消えません。

それは各クレジットカード会社の社内情報に残されています。

たとえ信用情報機関からは事故情報が削除済であっても、自社に自己破産の記録が残っていればそのクレジットカードの発行はされないでしょう。

クレジットカードの発行を申し込む時は、破産免責先のクレジットカード会社を避けたほうがいいでしょう。

クレジットヒストリーを積み重ねるのに最適なカードに申込む

信用情報機関から事故情報が消えたとしても、ことはそれほど簡単ではありません。

事故情報が情報が削除されると今までの利用実績が全てなくなります。

これは審査のための大切な指標となるクレジットヒストリーがなくなるので、これもまた審査に受かりにくい原因の一つになってしまう可能性があります。

また、先ほど説明したように、破産免責先のクレジットカード会社に申込むのも高リスクです。

自己破産経験者が申込むときは、できるだけ「ここなら大丈夫」というカード会社を一つ選ぶことが大切です。

また、期間を開けずに何度も申込む、多重申込みも絶対にやめましょう。

多重申込みは借金をしたがっている要注意人物として判断されることが多いからやめよう。

少なくとも半年は開けたほうがいいとされているんだ。

クレヒスを積み重ねる目的で選ぶ1枚目のおすすめクレジットカード

クレヒスはカードを発行する会社が審査の際に参考にしている利用者のカード支払い履歴のことを指します。

利用状況が良ければ良いクレヒスが積み上げられ、他のカードの審査に通りやすくなります。

今回はそんなクレヒスを積みあげていくうえでオススメなカードをご紹介します。

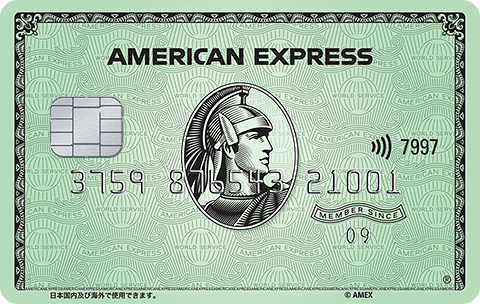

アメックスグリーン(アメリカン・エキスプレス・カード)

アメックス・グリーンとも呼ばれる世界で最も有名なカードの一つで、持っているだけでステータスになります。

しかし、審査は緩く、年収300万以上あれば問題ありません。

雇用形態による区別もなく、一定の収入があれば審査は通りますが、年齢は20歳以上であることが必要です。

アメックス・グリーンはどの国に行っても使えるとても便利なカードです。

また、このカードを持っているだけで空港ラウンジや、送迎サービスなども利用でき、旅行をする方にはうってつけのカードですよ。

ACマスターカード

ACマスターカードは、消費者金融で有名なアコムが発行しているカードです。

審査が通りやすいことで有名なカードで、20歳以上と安定した収入があれば、正社員でなくても大丈夫です。

また、審査スピードの速さも特筆すべき点です。

公式サイトの3秒診断を使えば自分が審査に通るかどうかを一瞬でチェックできちゃうんです。

また、このカードは利用枠が最大800万と、他のカードと比較しても圧倒的に大きいところが便利です。

即日発行(最短1~2時間)が可能な点も強みの一つで、「今日すぐにクレジットカードが必要!」という緊急事態にも対応可能です。

デビットカードならば条件無しで作成可能!

自己破産後しばらくはクレジットカードを作ることはできませんが、よく似た機能を持つデビットカードならば持つことが可能です。

| クレジットカードは | 後払い型 利用者への信用の上で、クレジットカード会社が代金の立て替えを行う |

|---|---|

| デビットカード | 即時決済型 銀行口座から即時に利用代金の引き落としが行われる |

そしてデビットカードの場合はクレジットカードほどの厳しい与信審査が行われません。

そのため、クレヒスに不利があってもすぐに発行される可能性が高いです。

まずはデビットカードを活用して、今後の人生設計やお金との付き合い方を考えて、事故情報の消去を待ってから新たにクレジットカードの発行を申込むのも選択肢の一つです。

カードを持てたらコツコツ信頼を積み上げよう

事故情報が消え、晴れてクレジットカードの発行をめでたく受けることができたら、真面目に毎月の支払いをこなしていくことが大切です。

せっかくのクレジットカードを絵に描いた餅にするのではなく、しっかりと利用するのです。

支払い能力を超えた利用には気をつけよう。

延滞で苦労した経験をここでしっかりと活かさなくてはいけないよ!

正念場ですね!

そして、地道にクレジットカードの利用実績をあげることが大切です。

手にしたクレジットカードを是非活用して、良好なクレヒスを作っていきましょう。

まとめ

いかがでしたか。

自己破産とクレジットカードについてのポイントは以下の通りになります。

- 自己破産は人生最悪の状況であると同時に再スタートでもある

- 事故情報は5年~10年で信用情報機関から消える!

- 自分の事故情報がどの団体に管理されているかを把握しよう

- デビットカードなら自己破産後すぐに持てる!

この記事を読んで、自己破産後にクレジットカードを持つ方法や、クレヒスについての理解を深めていってくださいね。