240万

ゆいちゃんはこの数字が何を表しているかわかる?

すみません・・・わからないです。

日本の在留資格を持つ外国人の数だよ!

そうなんですか!

今日はそんな外国の方とクレジットカードについて解説していくね!

「海外から日本へ入金するのが、面倒…」

と悩んでいる外国人も少なからずいるはずです。

長年日本で暮らしていると、外国のクレジットカードでは不便を感じることも多いでしょう。

そこで今回は外国の方がクレジットカードを発行するためのポイントや注意点、おすすめのカードについてご紹介します。

この記事を読むことで、外国の方でも日本のクレジットカードを手に入れるチャンスが掴めるので、ぜひ参考にしてくださいね。

ツイッター(@crecatty)ではカードやキャッシュレスの知識をつぶやいていますよ。

気になる方はフォローをお願いします!

外国の方におすすめのクレジットカード

外国の方がカードを作る際に大事なのは審査になります。

そしてこの審査が外国人であっても不利にならないことが多く、カードの利便性が高いものは以下の通りになります。

| カード名 | 年会費 | ショッピング限度額 | 特徴 |

|---|---|---|---|

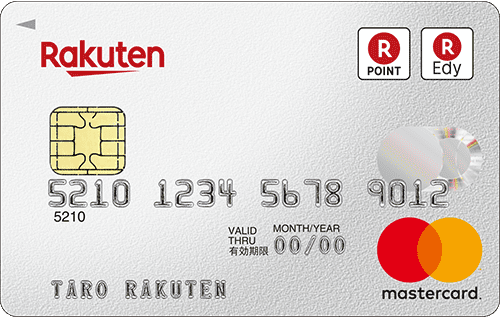

| 楽天カード | 無料 | 100万円 | 楽天カードアプリで明細の確認ができる |

| ファミマTカード | 無料 | 変動がある。 | トラベル・レンタカー割引 |

| アメリカン・エキスプレスカード(グリーン) | 12,000円(税抜) | 不明 | プライオリティパス・チケットや新国立劇場やレストランなどでの優待サービス・手荷物無料宅配サービス・エクスペディア |

| アコムACマスターカード | 無料 最短で即日発行可能 | 10万円~300万円(カードローンと合計800万円まで) リボ払い専用 ※毎月の金額を多めに払うなど返済も自由 毎月20日までのクレジットカード利用分を、翌月の6日までに支払えば手数料なし |

月の利用額に応じてポイントキャッシュバックがある |

| 学生専用ライフカード | 無料 | 5万円~30万円 | 学生専用お問い合わせ窓口が存在する |

もちろん、100%作ることができるカードは存在しません。

けれど、自分の属性にマッチしたカードを選ぶことにより審査に受かる可能性が上がっていくのです。

これから詳しく見ていこう!!

※表で示したカードは記事の後半で具体的に紹介していますので、気になる方は目次の「在留外国人が申請するのに最適なカード5選」をご覧ください。

この記事の目次

外国人がカードを申し込む前に覚えておきたい基礎知識

後述しますが、さまざまな理由から外国人がカードを申請する場合、日本人よりも注意するポイントが増えてきます。

ここでは、カードを申し込む前の基本を紹介していくので、ぜひ参考にしてください。

外国人が日本でクレジットカードを作ることは可能なのか?

結論からいえば、外国人でも日本のクレジットカードを発行することは『可能』です。

審査基準は公にはされていないので、審査に通らなかった理由を正確に知ることはできません。

そして、外国人に対しての考え方はカード会社によってそれぞれ違うようです。

まず、クレジットカード会社が『外国人対応可能』なのかどうか確認しましょう。

クレジットカード=誰でも申請可能

と思っている人が多いけれど、外国人対応不可というカード会社は意外とあるんだ。

もちろん外国人対応不可であれば、そもそも申請してもその時点で審査は通らず、クレジットヒストリー(クレヒス)を傷つけることになってしまいます。

詳しくしりたい方はご覧ください。

外国人対応可能なクレジットカード会社

- 三井住友VISAデビュープラスカード

- アコムACマスターカード

- ANA VISA Suicaカード

- JCB一般カード

- ライフカード

- 楽天カード

- イオンカード

- エポスカード

- Yahoo!JAPANカード

- 学生専用ライフカード

- アメリカン・エキスプレスカード

- セゾンカードインターナショナル

- ダイナースクラブカード

- 三菱UFJニコスカード

など、カード名をみてもわかるように、今の日本で主流といわれるカード会社の多くは、外国人でも申請可能となっています。

そして外資系であるアメックスやダイナースは、比較的外国人にやさしく審査してくれるという話もあります。

また、「できればゴールドカードをもちたい」と考えている方もいらっしゃるかもしれません。

しかし今の日本のクレジットカード業界では、クレヒスもない状態で最初から高望みをしてはいけません。

一般カードから信用を積み重ねてゴールド・プラチナといったステータス性のあるカードを手に入れよう!

外国人だと作りにくい??

“外国人”なので審査に通りにくいという話は、実際よく耳にします。

また、『外国人だからって審査に落ちるのは差別だ』という声もありますが、クレジットカード会社はそういった“外国人”に対しての差別はしていません。

外国人に対して審査が厳しいのは「期限付きの滞在」が理由として考えられます。

例えば未払い金があるのに母国に帰ってしまった場合、クレジットカード会社は困るよね。

追いかけて行って回収すればいいんじゃないですか?

そういった考え方もできるけど、実際は連絡が取れなくなる可能性の方が高いんだ。

回収しに行くまでの期間や費用を考えると泣き寝入りするケースは少なくないんだ。

そうなるとカード会社はやっていけないですよね・・・

だからこそ期限付きで日本に在国している場合、

『貸したお金(ショッピング利用代金など)が回収できなくなる恐れがある』

ので、カード会社は慎重に審査してカードを発行するんだ。

その結果、在留期限までの日数や、在留目的なども審査の際に確認され、日本人よりも審査に通らないケースが多くなってしまうんだ。

また、外国人は日本でのクレヒスがないので、信用ができないと判断するカード会社もあるようです。

海外留学などで日本に滞在している学生は収入の面から見ても、日本で仕事をしている外国人の人に比べて審査に通りにくいとされています。

では、外国人が日本のクレジットカードを申請するときに必要な書類や、審査のポイントなどについてご紹介します。

特別な必要書類が必要??

日本人がクレジットカードの審査の際に提出する書類は、

- 身分証明書(運転免許証もしくは健康保険証)のコピー

- 銀行の引き落とし口座

- 銀行印が入った書類

ですが、外国人がカード会社へ提出する書類は、身分証として在留カードもしくは特別永住者証明書のどちらかになります。

在留カードに記載してあるもの

- 顔写真

- 氏名と性別

- 生年月日

- 国籍と地域

- 在留資格

- 在留期限

- 就労の有無

在留カードに記載されてある『在留期限』というものは、その名のとおり残りの日本にいる日数になります。この日数が短いと審査に落ちてしまう原因になります。

3カ月ほどしかない場合は、審査に通るのは厳しいと考えた方がいいでしょう。

この在留期限が長ければ長い方が、日本にいる可能性は高くなるのでその分審査に通りやすくなります。

特別永住者証明書

特別永住者証明書をご存じでしょうか。

特別永住者証明書は『永住許可・永住権』とは別のものになります。

これによって敗戦後、朝鮮半島や台湾などが日本の領土ではなくなってからも、そのまま日本で暮らしていけるようになりました。

この権利を持つ人を特別永住者といい、所持しているカードも在留カードとは違い特別永住者証明書になります。

永住権・永住許可

ところで、永住権・永住許可をもっている人はどんな証明書なの?と思うかも知れませんね。

永住許可を持っている外国人の証明書は『在留カード』になります。

在留カードの項目には、在留資格の欄に留学なら留学、就労なら就労と日本にいる目的が記載されています。

永住許可の人には『永住者』、許可の種類に『永住許可』と書かれています。

日本にいる期間や永住者なのかどうか一目でわかるので、クレジットカード会社にとってはとても大切な書類になります。

また、不法滞在かどうかもわかるので、信用する要素としてとても重要視しています。

外国人が日本でカードを発行する際のポイント!

日本でクレジットカードを発行するのに何かポイントがあるのでしょうか。

とある外国人男性のケースを紹介するね。

・年収500万円

・勤続年数7年

・3人家族の賃貸マンション

・その他借入なし

・永住権を取得済

という条件の外国人男性が、インターネットで申し込むと審査に通らなかったみたいなんだ。

でも代わりに専業主婦である妻が同じカード会社に申請したところ、審査に通ったそうだよ。

こういった話を聞くと、“外国人”という理由で審査に通らなかったのではと疑いたくなりますよね。

一般的に専業主婦よりも外で働く夫の方が信用度は高いとしているカード会社がほとんどのはずだね。

だから「差別があるのではないか」と思う気持ちもわからなくはないよ。

しかし実際はカード会社が日本人と外国人に求める必要事項が違うからこのようなことが起きるんだ!

先にお話ししたように、カード会社が外国人に対して一番恐れているのは、支払いもせずに母国やその他の国へ帰ってしまうことです。

そして、泣き寝入りしなくてはいけない状況は1件だけではないので、たとえ少額でもカード会社にとってはとても大きな痛手と言えます。

会社の損失を増やさないためにも、“信用”を判断するうえでカード会社は、厳しく判断し、審査をするしかないようです。

後で詳しく触れさせていただきますが、外国人がカード会社に信用してもらうためには、日本人と同じ書類の数では足りないと思った方がいいでしょう。

そう考えると、インターネットで申し込むよりも、店頭や対面で申し込めるクレジットカードに挑戦した方が、審査に通る確率はぐんと上がります。

外国人がクレジットカードを申し込むときは、ネットで全て完結するよりも店頭・対面で申し込みをし、必要書類以上の書類で信用度をアピールすることがポイントになります。

信用を判断する必要事項。日本人と外国人の相違

- カード会社が日本人の申請者に求めるもの=『安定した収入と、借りたものは必ず返すという信用性』

- 外国人の申請者に求めるもの=『日本に末長く(できれば亡くなるまで)いる可能性が高いかどうか』

外国人が審査に落ちてしまう4つのケース

ではどのようなとき、外国人はクレジットカードの審査に落ちてしまうのでしょうか。

【日本にいる期間が短い】

旅行や短期留学などで日本にいる滞在期間が短ければ、カード利用額を確実に回収できないリスクがあるため、カード審査に落ちる可能性が高まります。

先ほども述べましたが、外国人の場合ですと日本にいつからいつまで滞在しているのかは審査の際、非常に重要になります。

その期間が短ければ短いほど、審査に通る確率は低くなると言えるでしょう。

【本人確認書類が未提出】

本名・住所(日本の住所)・生年月日などが記載されている書類である、

- 在留カード

- 保険証

- 運転免許証

を提出しなければ、審査に落ちます。

パスポートは?と思うかも知れませんが、パスポートでは現住所が載っていないので審査に落ちる可能性が高いです。

【日本語で日常会話ができない】

意外と盲点なのが、日本語力です。

まずクレジットカードを申請するときに、クレジットカード利用規約を理解しなくてはいけません。

利用規約を理解していないのにカードを発行するわけにはいきません。

ですので外国籍の方などからカード申請があった場合は、電話で会話が可能か確認する会社も多いようです。

書面で書いてあるような漢字やひらがなを全て理解できる必要はないだろうね。

だけど日常的な会話もままならない程度の日本語力では審査に落ちる可能性があるよ。

【就労していない】

在留カードの中に『就労規制』という項目があります。

この項目には、日本で働くことが可能かどうかが記載されています。

留学など学業が目的で日本に滞在している場合は『就労不可』。

また、在留資格の取得方法によっては制限が付き、永住許可を得たり、日本人と結婚した場合などは、『就労制限なし』となっています。

外国人の方が審査を無事に通過するには??

日本人に対してクレジットカード会社が求めるのは、3Cである

- 『Capacity(資力)』

- 『Character(性格)』

- 『Capital(資産・財産)』

になります。

外国人でも審査の基準である3Cは変わりません。

外国人はこの3Cに加え、

- 『日本の滞在期間の証明』

- 『返済する時間がある』

など、日本で暮らしていきたいという将来への展望をアピールしなくてはいけません。

滞在期間が長いということはカードを利用しても返済できるだけの時間があるとカード会社は判断します。

逆に短いと、「カードの利用料金が請求される頃には日本にいないかもしれない」と判断されるかもしれません。

また滞在年数が長ければ長いほど、カード会社は今後も日本にいると予測できますし、その分カードを利用してもらっても、返済することができます。

クレジットカード利用を継続して行えるので、カード会社にとっても利点があるといえます。誰だって考えられるリスクは避けたいものですよね。

そのため、永住権や永住許可、特別永住者の場合は他の外国人に比べ審査が通りやすいとされています。

書類の提出について!不備なくきちんと行おう!!

前途したとおり外国人がカードを申請する際は、日本人よりも提出書類が多くなってしまいます。

ここでは、提出する書類を具体的に解説していくので、ぜひ参考にしてくださいね。

【必要書類以上のものを用意しよう】

身分証明書

身分証明書としては、本名・住所(日本の住所)・生年月日が書類に記載されているものを提出しなくてはいけません。

- 健康保険証

- 運転免許証

- パスポート

など本人確認ができる書類であれば問題はないようです。

日本人は運転免許証などを提出する場合が多いですが、さらに外国人の場合は、

・『特別永住者証明書』

が必要になります。

ここでポイントなのが、身分証明書は複数枚用意することで、クレジットカード会社から信頼を得て審査に通りやすくなります。

もちろん在留カードの他に運転免許証でもパスポートでもいいですが望ましいのが、『住民票』です。

後に詳しく触れますが、住民票を取得するだけで中長期在留者・特別永住者・現住所の証明にもなります。

また外国人の中には通称名で過ごしている人も多いですが、通称名で申請をするよりも本名で申請をする方が審査に通りやすい傾向があるので、本名で申請しましょう。

収入を証明する書類

申請書には収入(年収)を記載する欄があります。本来であれば、記載のみで問題はないのです。

しかしより信頼度を上げなくてはいけない外国人の場合は、給与明細(直近のもの)や所得明細書など収入を証明できる書類を用意しておきましょう。

そうすることでカード会社にきちんと対応する・返済する意思を伝えることができます。

【申請書類の書き方】

外国人の場合は、カタカナ・英語などで氏名を記入することが多いと思います。

しかしクレジットカードの申請においては、本人確認書類と同じ表記で記載する必要があります。

滞在期間と在留管理制度について

ここでは、在留外国人の制度・資格と注意点を解説していきます。

どれも参考になる情報なので、ぜひ読み進めてください。

【就労資格と滞在期間】

外国人が日本へ入国するためには在留資格(ビザ)が必要になり、日本人が海外へ行く場合も、在留資格が必要になります。

日本での在留資格は27種類あり、そのうち1つの在留資格さえあれば、入国が可能になります。

クレジットカードを発行するためには安定した収入が必要だよ。そうなると当然働く必要があるね。

けれど在留資格で就労を認められなくては、日本で働くことはできないんだ。

そして日本で働くことができる在留資格は大きく分けて3つあるよ。

≪就労できる在留資格≫

| 就労が認められる資格 | 就労に制限がある資格 | 就労やそのほかの活動に制限がない在留資格 |

|---|---|---|

| 外交や公用、教授や医療など専門分野で働く目的で入国している場合

※職種によっては就労条件を制限される場合もある |

特定活動(ワーキングホリデー・外交官などの家事使用人など) | 永住者・日本人の配偶者・永住者の配偶者・定住者 |

上記の表からわかるとおり、特定の資格を満たしていないと日本での就労はしてはいけない決まりになっています。

たとえば、留学中にお手伝い程度のアルバイトや1日限りの日雇いだとしても、賃金が発生してしまった時点で、入管法にひっかかってしまいます。

夫に就労資格がある妻は、生活のためにとパートを始めようと思っても、家族には就労資格はありません。

そのため働いてしまうと問題になります。

クレジットカードを発行するためには、基本的にこの3つのうちいずれかの就労資格を得て、尚且つ長期間の滞在期間が必要になります。

在留期間の目安としては、3カ月・1年・3年・5年となる場合が多く、中には1カ月から15日と短い場合があります。

職種によって認められる在留期間は決められているので、職種によってクレジットカードの審査に影響するでしょう。

【在留管理制度】

在留管理制度とはご存じでしょうか。我々日本人から見て見れば、馴染みのない制度と思う人も多いでしょう。

しかし、中長期日本に滞在する外国人にとってはとても大切な制度になります。

≪どういった制度か≫

この制度の目的としては、中長期滞在する外国人の正確な把握にあります。

この制度の対象者には、氏名・住所など身分を証明する内容の他に、在留資格・在留期間と顔写真が添付された『在留カード』が発行されます。

≪対象者は?≫

入国管理法上の在留資格をもつことを最低条件とし、中長期在留者が対象となります。

中長期在留者とは以下の条件に当てはまる人をいいます。

- 3カ月以上の在留期間がある人

- 『短期滞在』の在留資格がない人

- 「外交」や「公用」の在留資格がない人

- 特別永住者ではない人

- 不法滞在者ではない人

- 在留資格として「日本人の配偶者」「永住者の配偶者」「定住者」「企業勤め」「技能実習生」「留学生」の人

- 永住者

≪在留管理制度の利点≫

在留管理制度の導入により、在留期間の上限を3年であったものを最長5年に引き延したことや、みなし再入国許可制度の導入が可能になったことで、外国人にとって利便性の高い制度になります。

在留管理制度の導入よって、在留期間を最大5年まで延ばせるようになり、日本で働く外国人にとって、クレジットカードが発行しやすくなりました。

また、クレジットカードの審査の目安として滞在期間が最低3カ月以上とあり、就労資格の証明にもなるので従来の『外国人登録証明書』よりも在留カードは、身分証明としてとても有効なものになります。

住民登録

在留管理制度よって、2012年より、外国人も住民基本台帳への登録されることになりました。

これまでは、『外国人登録証明書』で身分を証明してきたのですが、これからは外国人登録証明書は廃止になり、あたらしく住民基本台帳が身分証明の1つになります。

日本人と同じように各市町村役場で住民票の写しを入手することは可能ですし、2016年から始まったマイナンバーも発行されます。

【住民基本台帳への主な登録対象】

- 中長期在留者:在留資格をもち、在留期間が3カ月以上ある

- 特別永住者:特別永住権が与えられた外国人

- 一時的な庇護・仮滞在許可がある外国人

- 日本国籍の喪失

住民登録をできる外国人は、長期在留者か永住権を得た外国人になるので、短期留学生や旅行などといった滞在期間が短い場合は、登録対象とはなりません。

この住民基本台帳への登録により、外国人でも別の市町村へ引っ越す場合には、転出転入届が必要になります。

【記載内容】

記載内容は以下の

- 氏名

- 住所

- 生年月日

- 国籍・地域

- 性別

- 在留資格情報

などです。今までは、

- 外国人が氏名や在留資格の変更、在留期間の更新などの手続きを入国管理局で行う

- 住んでいる市町村へ変更登録をする

といった2重の申請が必要でした。

この在留管理制度によって、入国管理局で手続きを済ませると、入国管理局の方から市町村へ通知されるようになったので、手続きの負担が軽減されるようになり、また記録の正確性もあがりました。

そのため今まで複雑だった手続きなどの負担が軽減され、クレジットカードや銀行の口座開設の門も以前に比べて格段に広がったといえます。

万が一、在留カードは偽造できたとしても住民票原本は偽造されにくいので、クレジットカードの申請などの場合は、住民票のコピーはせずに市町村から発行されたまま、カード会社へ提出しましょう。

外国人が審査に通りやすくなる7つのコツ

外国人が審査に通るポイントはどのようなものがあるのでしょうか。

【日本に住所・電話番号があること】

当たり前ですが、日本に住所と電話番号があることは、外国人がカードを申請するうえで最低条件だといえます。

そして日本人と同様、携帯電話よりも固定電話の方が信用度は高いです。

【日本の携帯電話の契約をする】

日本では今は携帯やスマホ、タブレットなどの機種代を分割で支払う人が多くいます。

その分割代金は、個人信用情報に載り、クレヒスと同じような役目をしてくれます。

分割代金を滞りなく支払うことで、返済能力に対しての評価や借りたものは返す人だという、信頼を得るための1歩になります。外国人でも、それは変わりません。

審査に通るためには、必ず“信頼”を多く得ることが大切なので、日本で携帯電話を契約することをおすすめします。

【多重申込みをしない】

どれか1社でも発行してくれれば・・・と一度に複数社へ申請してしまう外国人がいます。

気持ちはわかりますが、短期間に複数のカード会社へ発行申請を行った場合、多重申込みとなり“ブラックリスト入り”してしまうことがあります。

そうなると、最低半年以上はカードの発行が難しくなります。

【日本の銀行口座を使う】

日本の銀行は、本人の所在がはっきりしなければ口座の開設が難しいので、日本の銀行の口座を引落し口座として使う方が、カード会社からの信頼を得やすいです。

ネット銀行など店頭がない銀行よりも、対面で口座を開設する店頭がある銀行の方がよりいいだろうね。

【審査に通りやすいカードに申し込む】

自分の信用度に不安がある場合には、いきなり希望のカード会社へ申請するよりも、外国人でもカードが発行されやすいとされるカード会社への申請をすると良いでしょう。

この審査に通って利用していけばクレヒスがたまり、のちに希望のカード会社へ申請したときに信用できる要素として認められるので、クレヒスが何もない状態で申請するよりも有利になります。

【キャッシング枠を申し込まない】

キャッシング枠を0円もしくは少額で申請してみましょう。

カード会社が懸念しているのは貸したお金が返ってこないことだから、少しでもその要素を減らすことで審査に通りやすくなるよ!

【定職についている】

日本人と変わらず、定職についているということは安定した収入があると見込まれ、審査が通りやすい基準となります。

在留外国人が申請するのに最適なカード5選

ここでは次の3つの観点から日本に住んでいる外国人におすすめのカードを厳選しました。

- 年会費が無料

- 使い勝手が良い

- 審査に通りやすい

社会人と留学生別に、それぞれカードを紹介していくので、ぜひ読み進めてくださいね。

【社会人向け】楽天カード

大学生から社会人まで幅広いユーザーから支持されている「楽天カード」。

こちらのカードは、年会費無料にも関わらずポイント還元率が他のカードと比べても高いです。

- 日頃のお買いものも100円につき1ポイント

- 楽天加盟店であれば最大3倍

- 楽天市場での利用であればポイント4倍

など優秀なポイントプログラムなので、気軽に大量のポイントを貯めることができます。

また海外旅行傷害保険が最高2,000万円と充実しているので、日本と海外を行き来する外国人ビジネスマンには頼もしいですね。

コスパに優れたカードを探している方に、うってつけの1枚です。

主婦層や学生でも審査に通りやすく、外国人でも楽天カードの審査に通過した話もあるよ!

| 国際ブランド | JCB VISA Mastercard |

|---|---|

| 年会費 | 無料 |

| ショッピング限度額 | 100万円 |

| 支払い方法 | 1回払い・分割払い・ボーナス払い |

| 付帯サービス | 海外アシスタンスサービス・海外旅行傷害保険、あんしん機能(カード利用お知らせメール・商品未着あんしん制度・ネット不正あんしん制度) カード盗難保険 |

| その他の特徴 | 楽天カードアプリで明細確認 |

【社会人向け】ファミマTカード

「ファミマTカード」は、ファミリーマートで有効に使えるクレジットカードです。

こちらの1枚は、

- 加盟店でカードを提示すると、200円につき1ポイント貯まる

- 毎週火曜日と土曜日にカードを利用するとポイント5倍

- カード会員限定価格で、特定の商品を購入できる

- TSUTAYAの入会金・更新料が無料

など嬉しいサービスが充実しています。

利用金額に応じて翌月のポイントレートが変わるよ。

最大3倍ものポイントがつくのは嬉しいよね。

さらに他のカードであればポイント対象外になるタバコや切手、公共料金などの支払いでもポイントを獲得できます。

ファミリーマートに行く機会が多いという方には、頼もしい1枚です。

| 国際ブランド | JCB |

|---|---|

| 年会費 | 無料 |

| ショッピング限度額 | 初期審査によって変動あり。利用額・利用期間を重ねるごとに増額 される。 |

| 支払い方法 | リボルビング払い |

| 付帯サービス | 盗難保障・JCBお買い物保険 |

| その他の特徴 | トラベル割引(ポケットカードトラベルで申し込み・ファミマTカード決済)・レンタカー割引(対象レンタカー会社でのファミマTカード利用)TUTAYAのレンタルサービスを追加可能 |

【社会人向け】アメリカン・エキスプレスカード(グリーン)

アメリカン・エキスプレスカード(アメックス)は、言わずと知れた世界的にステータス性の強いカードになります。

ステータス性が強いということで審査が厳しいと思われるかもしれません。

しかし過去ではなく現在の状況を重視するため、安定した収入があればきっと審査に通るはずです。

年会費は12,000円(税抜)ですが、上質なサービスが揃っているので簡単に元を取ることができます。

付帯サービスは、

- 国内28空港39か所、海外2か所の空港ラウンジが無料で使える(同伴者も1名まで無料)

- 国内外の旅行を手配してくれるH.I.S.アメリカン・エキスプレス・トラベル・デスク

- 空港から自宅までの手荷物を無料で配送してくれる

- カードで購入した商品を90日間、年間500万円まで補償

- 加盟店のレストラン・ホテル・レジャーなどが、いつでも10%以上オフになる

など非常に充実しているので、ビジネスだけでなくプライベートでも快適に利用できるでしょう。

幅広いシーンで便利に使えるカードが欲しいという方に、ピッタリの1枚です。

| 国際ブランド | アメリカン・エキスプレス |

|---|---|

| 年会費 | 12,000円(税抜) |

| ショッピング限度額 | 不明・人それぞれに審査の段階で決められているので、明確な限度額はない |

| 支払い方法 | 一括払い・ボーナス一括払い・分割払い アメックスは基本一括払いとし、ボーナス払いや分割払いを利用したい場合は、事前に登録することで利用できる。登録をしない限りは、一括払い。 |

| 付帯サービス | オンライン・ショッピング・リターンプロテクション 国内・海外旅行傷害保険・ショッピング保険 |

| その他の特徴 | プライオリティパス・チケットや新国立劇場やレストランなどでの優待サービス・手荷物無料宅配サービス・エクスペディア |

【留学生向け】アコムACマスターカード

「アコムACマスターカード」は、消費者金融のアコムから発行されているカードで比較的、審査に甘いと評判になっています。

自動契約機を使う必要がありますが、最短30分で発行可能です。

また、このカードの独自の特徴として「仮審査」があります。

この仮審査を行うことで事前にカードが発行できるかどうか大まかに分かり、さらに個人情報に傷をつけることがないのは嬉しいですね。

カードの審査に自信がないという方には、最適の1枚です。

| 国際ブランド | Mastercard |

|---|---|

| 年会費 | 無料 最短で即日発行可能 |

| ショッピング限度額 | 10万円~300万円(カードローンと合計800万円まで) リボ払い専用 ※毎月の金額を多めに払うなど返済も自由 毎月20日までのクレジットカード利用分を、翌月の6日までに支払えば手数料なし |

| ポイントキャッシュバック | 月の利用金額に応じて0.25%を自動でキャッシュバック |

【留学生向け】学生専用ライフカード

ライフカードが学生専用に作った「学生専用ライフカード」は、学生専用お問い合わせ窓口があるなど、クレジットカード自体に慣れない学生へのフォロー体制が充実しています。

こちらのカードは、海外での利用分総額の5%を事前申し込みでキャッシュバックされるのが特徴です。

5万円を上限としてカード登録口座へ現金でキャッシュバックされるので、帰省などで帰国する機会もある留学生の方は助かりますね。

また、「口座管理サービス」と呼ばれる便利なサービスがあり、

- クレジットカード

- 銀行口座

- 電子マネー

- 公共料金

- 家計簿

などをスマホで一括管理できます。

お得に使えるカードを探しているという留学生の方におすすめの1枚です。

このカードは、卒業後も継続して利用できますが利用は25歳以下に限られています。

それ以降は、自動的にライフカードへ更新されます。

| 国際ブランド | JCB VISA Mastercard |

|---|---|

| 年会費 | 無料 |

| ショッピング限度額 | 5万円~30万円 |

| 支払い方法 | 一回払い、2回払い、分割払い、ボーナス併用、ボーナス一括、リボルビング払い(海外での利用:1回払い・リボルビング払いのみ) |

| 対象年齢 | 高校卒業後18歳以上25歳未満 在学中 | 付帯サービス | 海外旅行傷害保険・カード会員保障制度 |

| その他の特徴 | 学生専用お問い合わせ窓口 |

まとめ

いかがだったでしょうか。

今回は外国人でも作りやすいカードと審査に通りやすくするポイントを紹介しました。

最後にもう一度、大切な点をおさらいすると、

- 外国人は身分証として在留カードまたは特別永住者証明書をを提出する必要がある

- 外国人の場合、身分証を複数提出した方がカード会社から信頼を得やすい

- 通名ではなく、本名で申請した方が審査に通りやすい傾向にある

という3つが挙げられます。

この記事を参考に、あなたに合ったクレジットカードを見つけてくださいね。

もっとクレジットカードなどの情報を知りたい方は、ツイッター(@crecatty)もご覧ください!